- ホーム

- 決算書の見方について〜銀行が融資したくなる決算書とは〜

決算書の見方について〜銀行が融資したくなる決算書とは〜

2025/09/16

セミナー情報

みなさんこんにちは!

はぐめいとでは放課後等デイサービスや児童発達支援を運営している事業者様に向けて様々な情報を発信しています!

今回は「決算書の見方について〜銀行が融資したくなる決算書とは〜」と題して、経営者の皆さまに一生役立つ情報をお伝えします。

児童発達支援や放課後等デイサービスの開業や店舗展開にあたり、銀行融資は避けて通れません。

そんな時に確認を求められる決算書は、会社の現状を正しく把握するためのデータであり、経営を分析する指標となります。

そこで、プルデンシャル生命保険株式会社の平林昌也様に決算書の見方について、わかりやすく解説いただきましたのでご紹介します。

決算書とは何か

自社の決算書を正しく読めているでしょうか?

実は、決算書は「誰が見るか」によって、その役割が変わります。

税理士は、申告や納税のために決算書を作成します。

銀行員は、融資可否や融資額、金利や返済期間などの条件を判断するために決算書を見ます。

では、経営者は何のために決算書を見るのでしょうか。

それは、経営に活かすためです。

決算書は「会社の健康診断書」として、経営の現状把握、改善点の発見、将来への計画策定に役立ちます。

定期的に分析して経営に活用することで、経営の安定化や成長の促進につながるのです。

経営者が銀行目線で決算書を読む知識を持つことで、銀行員との交渉がしやすくなるだけでなく、自社の経営にも生かすことができます。そのためにも、銀行目線からの決算書の見方を学ぶことも大切になります。

そこで今回は、銀行が重視する決算書の構造や分析の方法について解説します。

財務三表

決算書の中でも、貸借対照表・損益計算書・キャッシュフロー計算書を「財務三表」と呼び、特に重要視されています。

資産には現金や売掛金などが含まれ、負債は借入金や未払金といった返済義務のあるもの、純資産は資本金や利益剰余金など返済義務のない資本部分を指します。

つまり、その期間にどれだけ稼ぎ、どれだけ使い、どれだけ利益を得たのかを明らかにします。

それでは、貸借対照表と損益計算書で見るべきポイントの分析の仕方ぞれのデータの見方を、事項より説明します。

貸借対照表の分析の仕方

貸借対照表の中では、この5つを押さえておきましょう。

現預金対月商比率

会社がある時点において、月商の何か月分の現預金を持っているかを示す指標です。手許流動性比率とも言われます。

現預金対月商比率=現預金÷平均月商

最低でも月商の1か月分の現金預金の確保は必要になります。

一般的には、2ヶ月以上が望ましく、安全です。

自己資本比率

総資本(負債+自己資本)に占める自己資本の割合を示します。

計算式は下記の通りです。

自己資本比率(%)=純資産÷(経営利益+総資産)×100

この比率が高いほど負債依存が低く、財務的に安定していると評価されます。

一般的には、自己資本比率が30%以上であれば財務的に安定していると評価されます。

債務償還年数

企業が借入金を返済するのに必要な年数を示します。

計算式は以下の通りです(金融機関によって計算式は異なる)。

債務償還年数=正味借入金「金融借入―運転資金」÷償還力「経常利益+減価償却費−法人税」

この値が短いほど返済能力が高いと評価されます。

一般的に「10年以内」が適正とされ、健全な財務状況とみなされます。

流動比率

流動資産(1年以内に現金化が予定される資産)の流動負債(1 年以内に支払いを要する負債)に対する割合です。

計算式は下記の通りです。

流動比率(%)=流動資産÷流動負債×100

短期的な債務の支払能力を表しています。

200%以上が望ましいとされています。

不健全項目の確認

役員貸付金や従業員への立替金等がないかチェックします。

銀行は、こうした指標を特に重視します。

財務比率は多く存在しますが、銀行が決算書を見る際のポイントは上記です。さらに、1期だけでなく3期間を並べ、推移の変化を見ることが大切です。

損益計算書の分析の仕方

損益計算書の中では、つぎの3つを押さえておきましょう。

数字の比較(対予算・対前期比)

損益の変化には次の4つのパターンがあります。

(1)増収増益、(2)減収増益、(3)増収減益、(4)減収減益

ベストは(1)増収増益、ワーストは(4)減収減益です。

⇨経営管理を徹底すれば、(2)減収増益の実現も可能です。

売上高経常利益率

企業の収益性を計る指数です。

計算式は以下の通りです。

売上高経常利益率(%)=経常利益÷売上高×100

この値が高いほど、収益性が高いと判断されます。

10%以上が望ましいとされ、利益を得るための仕組みが良好とみなされます。

償還力

企業が借入金を返済するのに必要な年数を示します。

計算式は以下の通りです。

償還力=経営利益+減価償却費−法人税等

この値が短いほど返済能力が高いと評価されます。

一般的に「10年以内」が適正とされ、健全な財務状況とみなされます。

これらの指標が銀行目線での重要な分析ポイントです。

貸借対照表と同様、3期間を並べてその推移を見ることで、経営の安定性や改善余地を把握できます。

まとめ

経営者にとって決算書は、「申告のための書類」でも「融資判断のための資料」でもなく、会社の現状を正しく把握し、未来への打ち手を考えるための経営ツールです。

銀行は安全性・返済力を重視して分析しますが、同じ視点を経営者自身が持つことで、銀行との対話もスムーズになり、より有利な条件で資金調達を行うことができます。

経営者が決算書を「数字の羅列」ではなく「会社の健康診断書」として位置づけ、定期的に分析して改善点を行動に落とし込むことこそが、企業の持続的成長につながります。

決算書を自社の未来を描くための羅針盤として、積極的に活用していきましょう。

セミナー案内

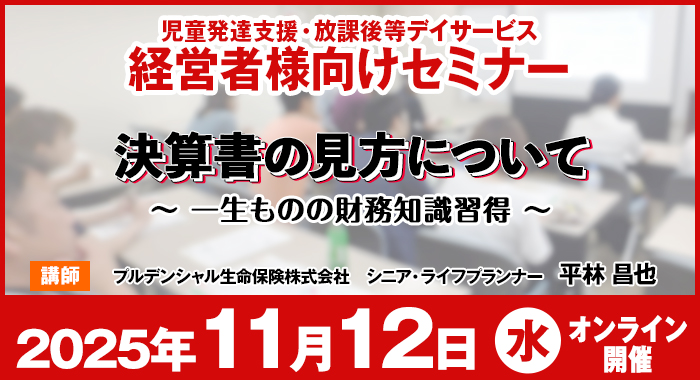

今回、お話しを伺いしましたプルデンシャル生命保険株式会社 名古屋第三支社 シニア・ライフプランナーの平林昌也様と株式会社ネットアーツで共同オンラインセミナーを開催いたします。

『児童発達支援・放課後等デイサービス経営者様向け!決算書の見方について〜一生ものの財務知識習得』と題し、決算書を分析し、現状を把握・問題抽出できる財務知識を持つことで利益構造を理解し、適正な資金調達で自社を守る知識について解説させていただきます。

児童発達支援・放課後デイの経営者様、必見の内容です。

ぜひ、ご参加ください。

■日時:2025.11.12(水) 10:30 ~ 12:30

■参加料金:無料

■講師:プルデンシャル生命保険株式会社 平林昌也様×株式会社ネットアーツ

■会場:オンライン会議システムZoomを使用します

入室方法については、お申し込み後メールでお知らせいたします

※内容・時間については変更の可能性がございます。予めご了承ください。

※申込者多数の場合は受付順で人数を制限させていただく場合がございます。予めご了承ください。

さいごに

HUGのセミナーも大好評開催中です!

開業・開所を検討されている経営者様や、個別支援計画の作り方で悩まれている児発管様に向けたもの、HUGで出来る機能のご紹介から具体的な操作方法をご案内するものまで、様々なセミナーを開催しています。詳しくは下記よりご確認ください。

皆様のご参加、心よりお待ちしております。

052-990-0322

受付時間:9:00~18:00(土日休み)

関連する記事

メールマガジンの登録

新着記事や放課後等デイサービスに関するお役立ち情報をお届けします!

- アクセスランキング

- カテゴリ

-

障がい児通所支援事業

障がい児通所支援事業

障がい福祉サービス向け最新ニュース

障がい福祉サービス向け最新ニュース

- 最新の記事

-

-

厚生労働省『障害福祉サービス等報酬改定検討チーム』の最新動向(人員欠如減算の特例と今後の動き)

-

職場体験の早期受け入れと可能性を引き出す支援【ココトモワークス西尾】

-

就労継続支援B型における工賃と、平均工賃月額に応じた報酬体系

-

【ガイドライン】放課後等デイサービスの衛生管理、安全管理対策について

-

【新刊紹介】『”ぼくら“にしか作れないバウムクーヘン』が発売されます!

-

【運営指導】令和7年度の運営指導における主な指摘事項について(個別支援計画や勤務体制等について)

-

【後編】営業力が就労継続支援B型の武器になる。地域を巻き込む自立支援【株式会社オフィス野村様】

-

【前編】始まりは議会。元議員の放デイ立ち上げ【株式会社オフィス野村様】

-

就労移行支援における移行準備体制加算の算定要件と注意点

-

【就労支援事業】生活支援員とは?

-